Система управления портфелем инвестиционных активов и управления риском инвестиционного портфеля

Текст

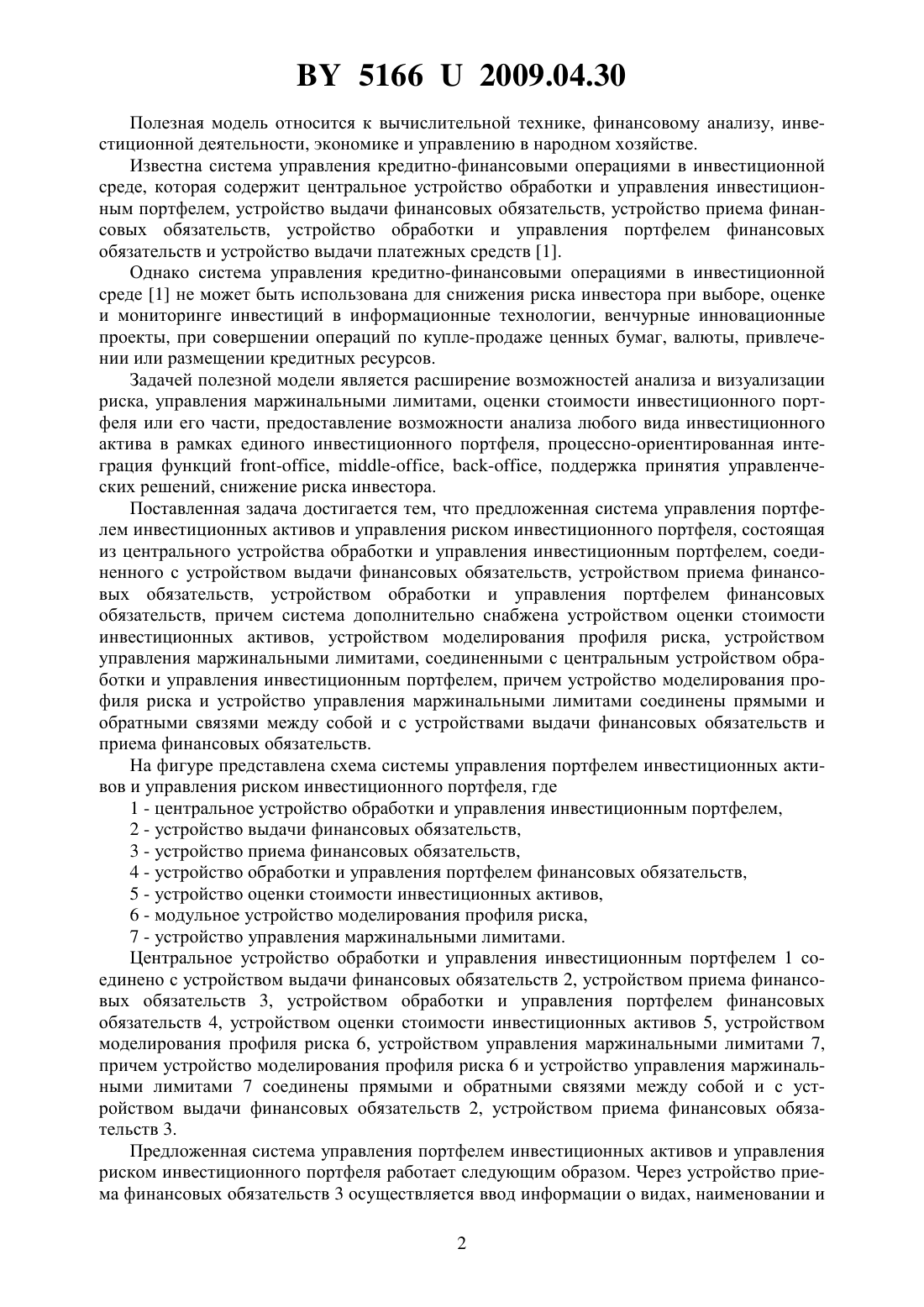

(51) МПК (2006) НАЦИОНАЛЬНЫЙ ЦЕНТР ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ СИСТЕМА УПРАВЛЕНИЯ ПОРТФЕЛЕМ ИНВЕСТИЦИОННЫХ АКТИВОВ И УПРАВЛЕНИЯ РИСКОМ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ(71) Заявитель Богомолов Андрей Петрович(72) Автор Богомолов Андрей Петрович(73) Патентообладатель Богомолов Андрей Петрович(57) Система управления портфелем инвестиционных активов и управления риском инвестиционного портфеля, состоящая из центрального устройства обработки и управления инвестиционным портфелем, соединенного с устройством выдачи финансовых обязательств, устройством приема финансовых обязательств, устройством обработки и управления портфелем финансовых обязательств, отличающаяся тем, что система дополнительно снабжена устройством оценки стоимости инвестиционных активов, устройством моделирования профиля риска, устройством управления маржинальными лимитами, соединенными с центральным устройством обработки и управления инвестиционным портфелем, причем устройство моделирования профиля риска и устройство управления маржинальными лимитами соединены прямыми и обратными связями между собой и с устройствами выдачи финансовых обязательств и приема финансовых обязательств. 51662009.04.30 Полезная модель относится к вычислительной технике, финансовому анализу, инвестиционной деятельности, экономике и управлению в народном хозяйстве. Известна система управления кредитно-финансовыми операциями в инвестиционной среде, которая содержит центральное устройство обработки и управления инвестиционным портфелем, устройство выдачи финансовых обязательств, устройство приема финансовых обязательств, устройство обработки и управления портфелем финансовых обязательств и устройство выдачи платежных средств 1. Однако система управления кредитно-финансовыми операциями в инвестиционной среде 1 не может быть использована для снижения риска инвестора при выборе, оценке и мониторинге инвестиций в информационные технологии, венчурные инновационные проекты, при совершении операций по купле-продаже ценных бумаг, валюты, привлечении или размещении кредитных ресурсов. Задачей полезной модели является расширение возможностей анализа и визуализации риска, управления маржинальными лимитами, оценки стоимости инвестиционного портфеля или его части, предоставление возможности анализа любого вида инвестиционного актива в рамках единого инвестиционного портфеля, процессно-ориентированная интеграция функций -, -, -, поддержка принятия управленческих решений, снижение риска инвестора. Поставленная задача достигается тем, что предложенная система управления портфелем инвестиционных активов и управления риском инвестиционного портфеля, состоящая из центрального устройства обработки и управления инвестиционным портфелем, соединенного с устройством выдачи финансовых обязательств, устройством приема финансовых обязательств, устройством обработки и управления портфелем финансовых обязательств, причем система дополнительно снабжена устройством оценки стоимости инвестиционных активов, устройством моделирования профиля риска, устройством управления маржинальными лимитами, соединенными с центральным устройством обработки и управления инвестиционным портфелем, причем устройство моделирования профиля риска и устройство управления маржинальными лимитами соединены прямыми и обратными связями между собой и с устройствами выдачи финансовых обязательств и приема финансовых обязательств. На фигуре представлена схема системы управления портфелем инвестиционных активов и управления риском инвестиционного портфеля, где 1 - центральное устройство обработки и управления инвестиционным портфелем,2 - устройство выдачи финансовых обязательств,3 - устройство приема финансовых обязательств,4 - устройство обработки и управления портфелем финансовых обязательств,5 - устройство оценки стоимости инвестиционных активов,6 - модульное устройство моделирования профиля риска,7 - устройство управления маржинальными лимитами. Центральное устройство обработки и управления инвестиционным портфелем 1 соединено с устройством выдачи финансовых обязательств 2, устройством приема финансовых обязательств 3, устройством обработки и управления портфелем финансовых обязательств 4, устройством оценки стоимости инвестиционных активов 5, устройством моделирования профиля риска 6, устройством управления маржинальными лимитами 7,причем устройство моделирования профиля риска 6 и устройство управления маржинальными лимитами 7 соединены прямыми и обратными связями между собой и с устройством выдачи финансовых обязательств 2, устройством приема финансовых обязательств 3. Предложенная система управления портфелем инвестиционных активов и управления риском инвестиционного портфеля работает следующим образом. Через устройство приема финансовых обязательств 3 осуществляется ввод информации о видах, наименовании и 2 51662009.04.30 количестве финансовых инструментов и инвестиционных проектов, находящихся в инвестиционном портфеле, спецификации всех финансовых инструментов и инвестиционных проектов (даты и суммы ожидаемого денежного потока, валюта платежа и т.д.). После чего определяются факторы риска, волатильность или дисперсия, виды статистического распределения, тип модели оценки инвестиционного актива, формируется структура данного инвестиционного портфеля и график платежей, предстоящих к выплате и получению. Сформированные данные направляют в центральное устройство обработки и управления инвестиционным портфелем 1. В центральном устройстве обработки и управления инвестиционным портфелем 1 интегрируется информация об исторических и текущих ценах финансовых инструментов, исторических значениях факторов риска, затем в устройстве оценки стоимости инвестиционных активов 5, производится расчет текущего значения дисперсии или волатильности стоимости финансового актива, значений факторов риска и исторические корреляции между ними. Полученные данные направляют в устройство моделирования профиля риска 6 и возвращают в центральное устройство обработки и управления инвестиционным портфелем 1. Затем из центрального устройства обработки и управления инвестиционным портфелем 1 полученные данные интегрируются в устройство обработки и управления портфелем финансовых обязательств 4 для полного анализа стоимости и риска портфеля финансовых инструментов и инвестиционных проектов, в котором для данного конкретного портфеля производится расчет и оценка вероятности денежных потоков по данному портфелю, производится оценка совокупного риска конкретного рассматриваемого инвестиционного портфеля. Расчетные данные возвращаются в центральное устройство обработки и управления инвестиционным портфелем 1, в котором производится хранение полученной информации для последующего использования в других устройствах. Предложенная полезная модель устраняет недостатки существующих прототипов таким образом, что ее использование позволяет моделировать сценарии поведения факторов риска не только исходя из допущения о нормальном распределении случайных величин,характеризующих поведение факторов риска, но и других статистических распределений(логнормальное, гамма, -квадрат, распределение Стьюдента, логистическое распределение, др.) и рассчитывать значение факторов риска на основе различных сценариев, изложенных в многофакторных моделях для каждого вида инвестиционного актива в устройстве оценки стоимости инвестиционных активов 5 и устройстве моделирования профиля риска 6. Реализация управленческих решений осуществляется по запросу пользователя через устройство выдачи финансовых обязательств 2, предварительно проверяя лимиты для каждого вида финансового инструмента или инвестиционного проекта в устройстве управления маржинальными лимитами 7, централизованно взаимодействуя через центральное устройство обработки и управления инвестиционным портфелем 1. Предложенная полезная модель позволяет рассчитывать риск заданного конкретного инвестиционного портфеля для различных вариантов состава портфеля и на различных сроках погашения финансовых инструментов и стадиях реализации инвестиционных проектов, которые не представлены в виде финансовых инструментов. Система может использоваться не только для оценки рыночного риска инвестора, но и для оценки иных рисков с учетом индивидуальных многофакторных моделей для каждого вида финансового инструмента или инвестиционного проекта. Национальный центр интеллектуальной собственности. 220034, г. Минск, ул. Козлова, 20. 3

МПК / Метки

МПК: G06F 17/00

Метки: портфелем, управления, система, инвестиционного, риском, активов, портфеля, инвестиционных

Код ссылки

<a href="https://by.patents.su/3-u5166-sistema-upravleniya-portfelem-investicionnyh-aktivov-i-upravleniya-riskom-investicionnogo-portfelya.html" rel="bookmark" title="База патентов Беларуси">Система управления портфелем инвестиционных активов и управления риском инвестиционного портфеля</a>

Система управления центральной тягой механизма навески трактора

Номер патента: U 2712

Опубликовано: 30.04.2006

Авторы: Лопух Дмитрий Геннадьевич, Солонский Михаил Александрович, Голод Сергей Владимирович

МПК: A01B 59/04

Метки: механизма, навески, система, управления, центральной, тягой, трактора

Текст:

...навески трактора, содержащая центральную тягу, демпфирующее устройство, где центральная тяга и демпфирующее устройство выполнены в виде гидроцилиндра, полости которого связаны между собой через дроссель-распределитель, для управления демпфирующим устройством используется блок управления, дроссель-распределитель, датчик нагрузок, задатчик нагрузок, блок переключения режимов работы. На фиг. 1 изображена принципиальная схема системы...

Система управления совершением сделок для электронной торговли товаром

Номер патента: U 4029

Опубликовано: 30.12.2007

Авторы: Берюляев Андрей Юрьевич, Михеев Александр Леонидович, Виноградова Виктория Петровна, Петров Александр Александрович, Дмитриев Игорь Леонидович, Русанов Николай Ярославович, Башунов Вячеслав Владимирович, Харитонов Алексей Александрович, Шевченко Андрей Юрьевич, Михайлова Светлана Дмитриевна, Захаров Алексей Георгиевич, Черный Борис Владимирович, Мельников Алексей Николаевич, Ушина Светлана Афанасьевна

МПК: G06F 17/00

Метки: сделок, электронной, торговли, товаром, система, совершением, управления

Текст:

...товара до потребителя И оперативно в процессе торгов рассчитать точную цену реализации товара.Заявляемая полезная модель направлена на обеспечение устойчивого и эффективного функционирования системы обработки данных для поддержки формализованного торгового протокола, определяющего управление торговлей на рынке спроса и предложения товара с фиксированным маршрутом транспортировки товара, обеспечиваемым, например, трубопроводным...

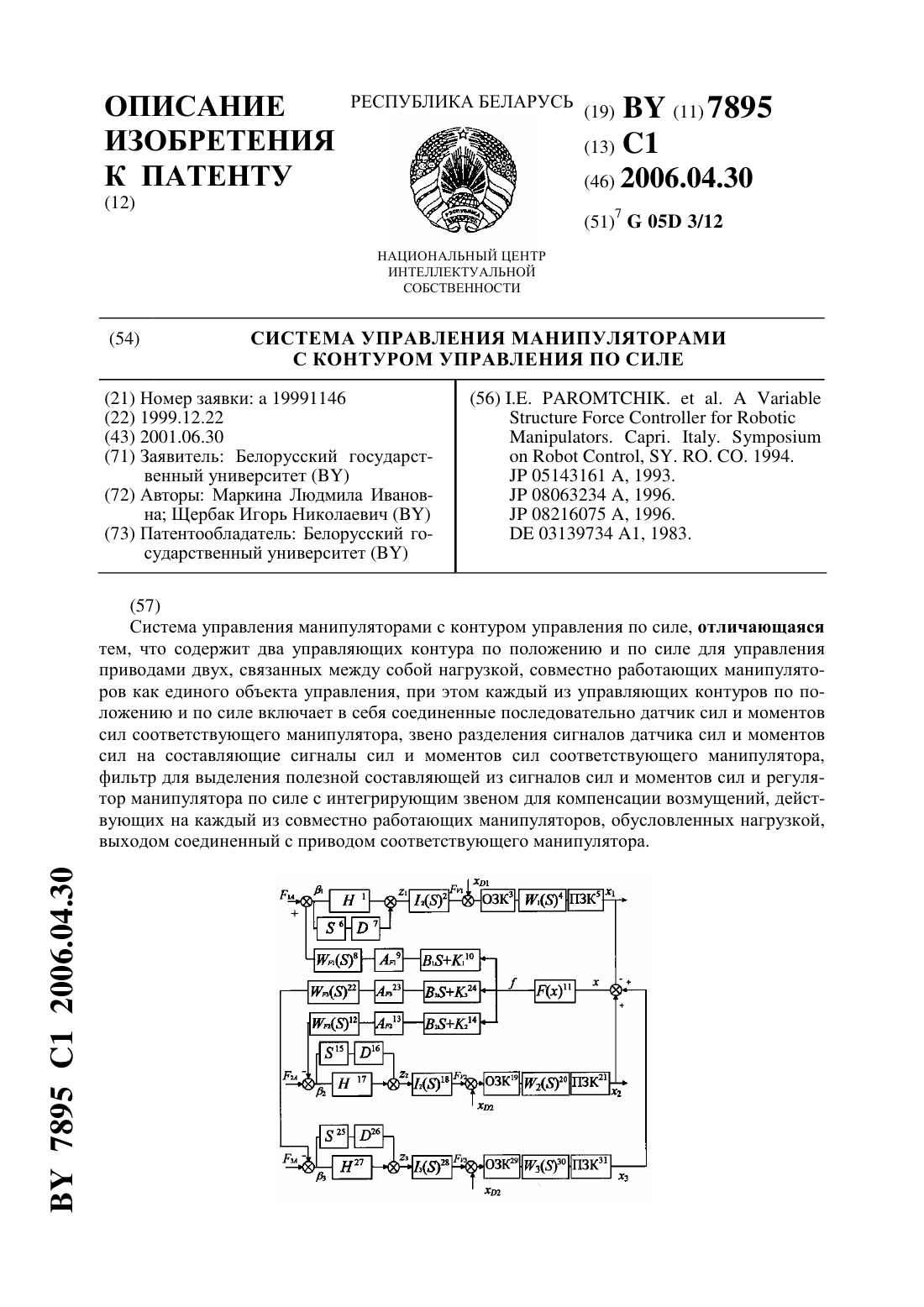

Система управления манипуляторами с контуром управления по силе

Номер патента: 7895

Опубликовано: 30.04.2006

Авторы: Маркина Людмила Ивановна, Щербак Игорь Николаевич

МПК: G05D 3/12

Метки: система, манипуляторами, управления, контуром, силе

Текст:

...манипулятором, например шестизвенным, могут быть монотонными и его передаточная матричная функция может быть представлена как 1 11. 6111 21 Для построения системы управления манипуляторами с контуром управления по силе помимо модели манипулятора требуется модель датчика сил и моментов, встроенного в схват. Передаточная матричная функция датчика сил и моментов может быть представлена в виде 11 ,22 , , 66.(3) Для преобразования ряда...

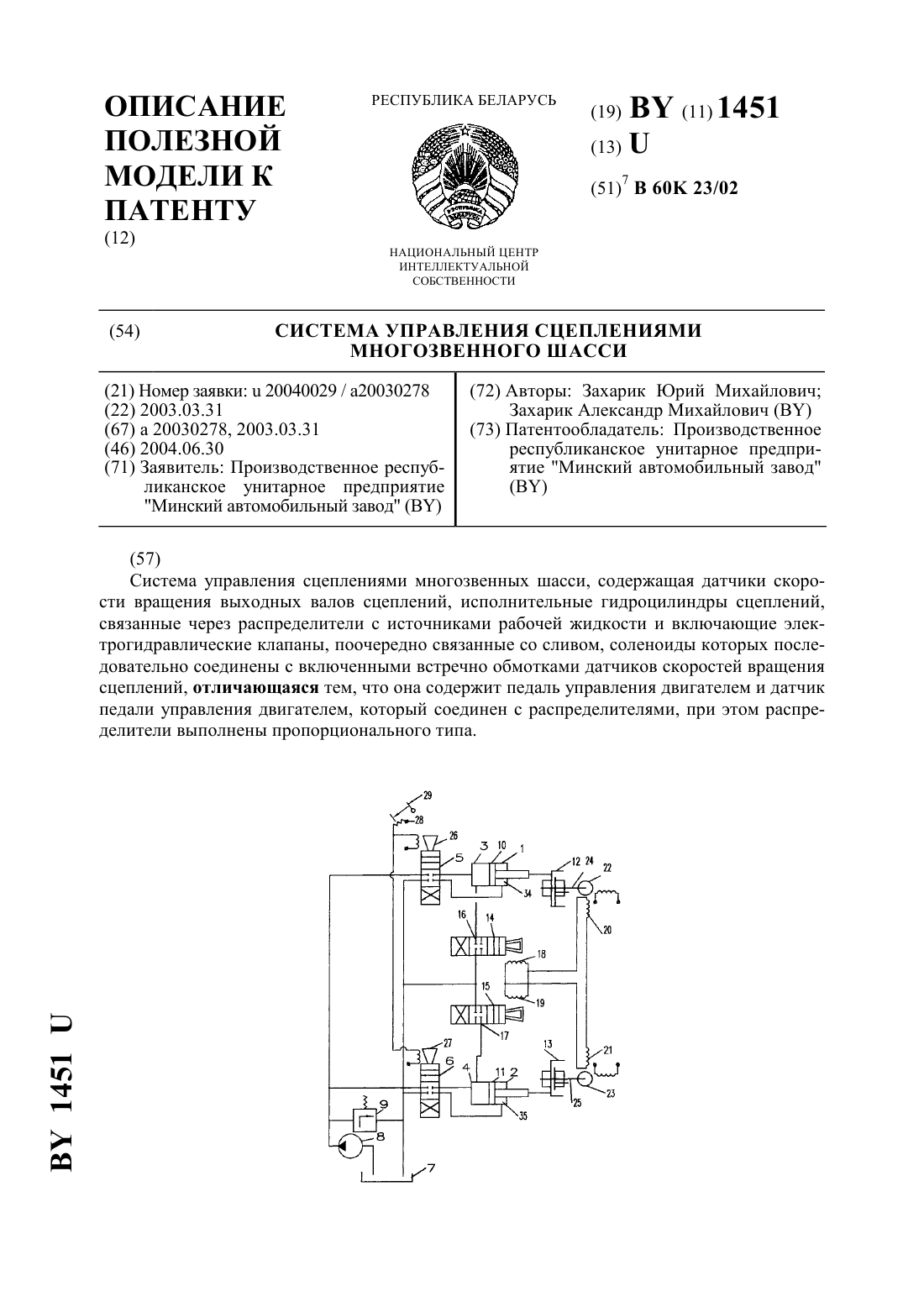

Система управления сцеплениями многозвенного шасси

Номер патента: U 1451

Опубликовано: 30.06.2004

Авторы: Захарик Александр Михайлович, Захарик Юрий Михайлович

МПК: B60K 23/02

Метки: управления, многозвенного, сцеплениями, шасси, система

Текст:

...поочередно соединенными со сливом, соленоиды которых последовательно соединены с включенными встречно обмотками датчиков скоростей вращения валов сцеплений, дополнительно содержит педаль управления двигателем и датчик педали управления двигателем, соединенного с распределителями, при этом распределители выполнены пропорционального типа. Наличие в системе управления сцеплениями многозвенных шасси педали управления двигателем и датчика педали...

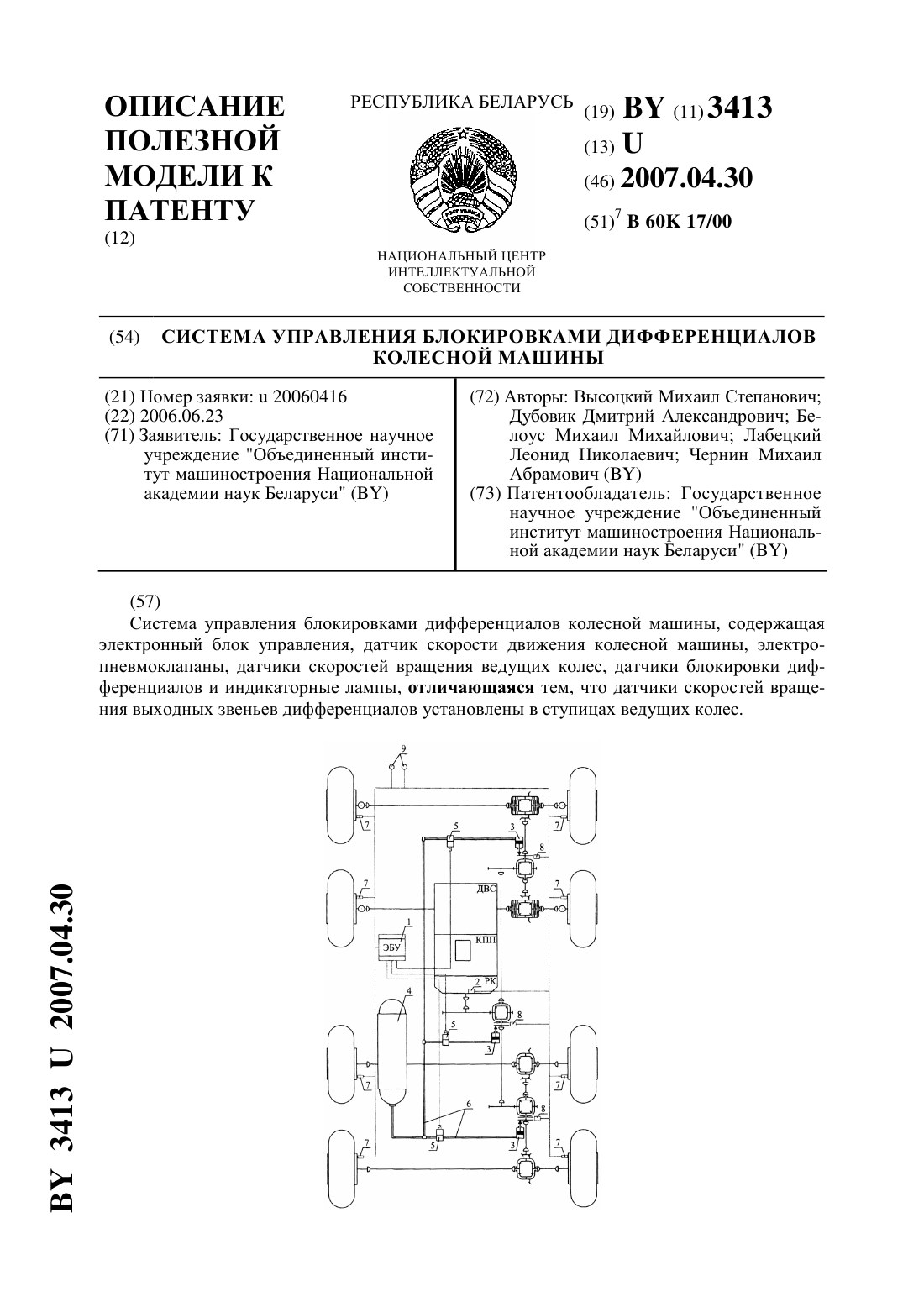

Система управления блокировками дифференциалов колесной машины

Номер патента: U 3413

Опубликовано: 30.04.2007

Авторы: Белоус Михаил Михайлович, Лабецкий Леонид Николаевич, Высоцкий Михаил Степанович, Дубовик Дмитрий Александрович, Чернин Михаил Абрамович

МПК: B60K 17/00

Метки: дифференциалов, управления, система, машины, колесной, блокировками

Текст:

...управления выдается сигнал на подвод сжатого воздуха из ресивера к механизмам блокировки, в результате чего осуществляется блокировка дифференциала. Недостатком данной системы управления блокировками дифференциалов является недостаточно высокая точность измерения частоты вращения элементов привода колес. Предлагаемая полезная модель направлена на решение задачи повышения точности измерения угловых скоростей вращения ведущих колес за счет...

Предыдущий патент: Ветроэнергоустановка

Следующий патент: Тренировочное устройство для развития и укрепления мускулатуры

Случайный патент: Гомогенизатор для навоза