Система безналичной оплаты товаров и услуг с использованием мобильной связи

Текст

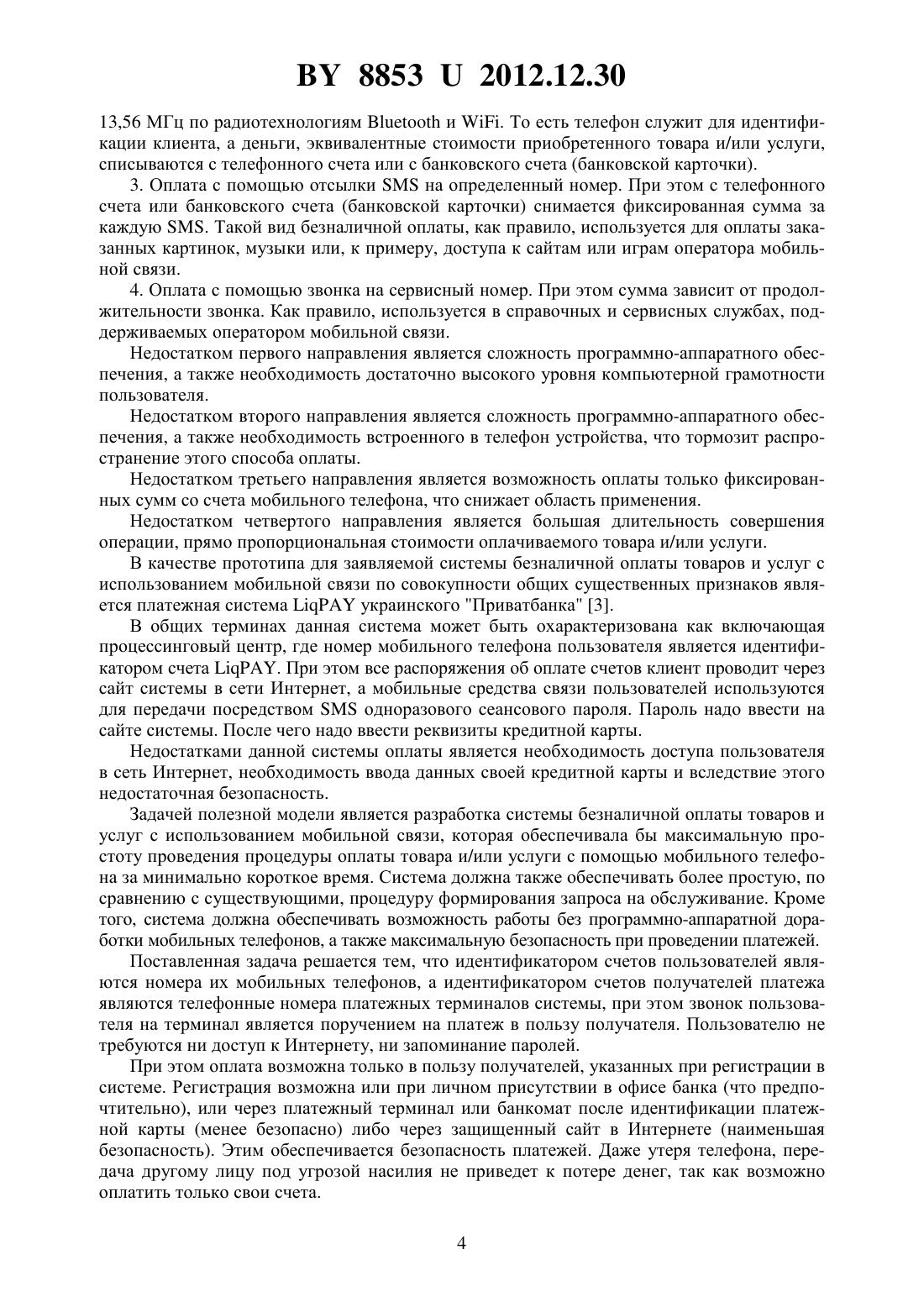

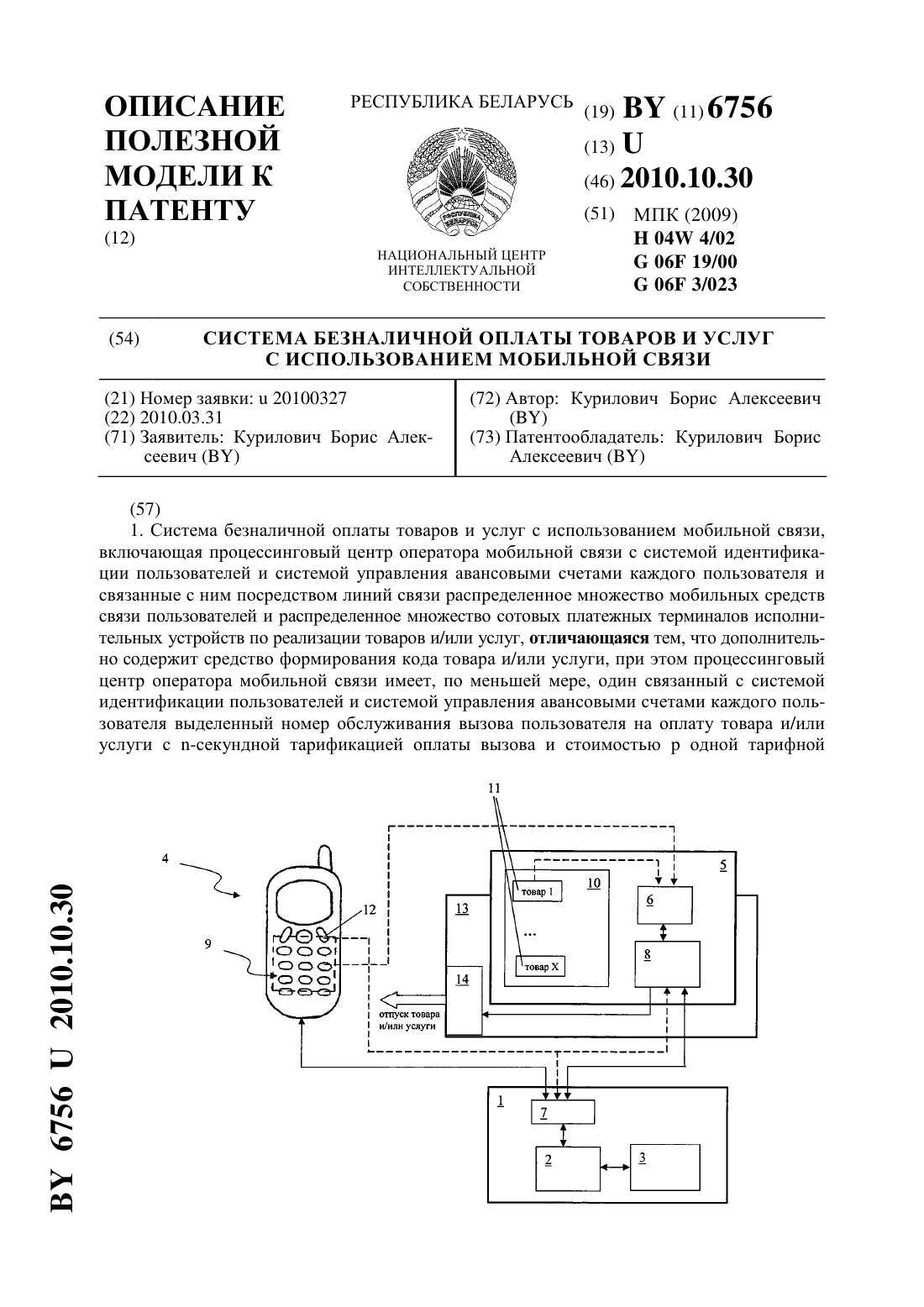

(51) МПК НАЦИОНАЛЬНЫЙ ЦЕНТР ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ СИСТЕМА БЕЗНАЛИЧНОЙ ОПЛАТЫ ТОВАРОВ И УСЛУГ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНОЙ СВЯЗИ(71) Заявитель Курилович Борис Алексеевич(72) Автор Курилович Борис Алексеевич(73) Патентообладатель Курилович Борис Алексеевич(57) 1. Система безналичной оплаты товаров и услуг с использованием мобильной связи,включающая процессинговый центр платежной системы с системой идентификации счетов пользователей по номерам их мобильных средств связи, системой управления счетами каждого пользователя и связанное с процессинговым центром посредством линий связи распределенное множество мобильных средств связи пользователей, отличающаяся тем,что дополнительно содержит, по меньшей мере, один платежный телефонный терминал,по меньшей мере, одного получателя платежа за товар и/или услугу, по меньшей мере, с одним выделенным телефонным номером, представляющим собой идентификатор счета получателя платежа, при этом каждый платежный телефонный терминал получателя платежа связан с процессинговым центром платежной системы с системой идентификации пользователей, блоком хранения данных о разрешенных платежах, системой идентификации стоимости товара и/или услуги посредством связи с процессинговым центром получателя платежа и с системой управления счетами каждого пользователя, при этом система управления счетами каждого пользователя процессингового центра платежной системы связана с блоком хранения данных о разрешенных платежах за товары и/или услуги для каждого пользователя, определяемых каждым пользователем индивидуально при регистрации в платежной системе, система идентификации стоимости товара и/или услуги выполнена с возможностью определения стоимости товара и/или услуги, по меньшей мере,по одному из кодов, выбранных из группы, включающей, по меньшей мере, выделенный телефонный номер получателя платежа, номер телефона пользователя, полученную от получателя платежа стоимость товара и/или услуги, вид товара и/или услуги, причем система безналичной оплаты выполнена с возможностью списания со счета пользователя суммы,соответствующей стоимости выбранного товара и/или услуги, путем направления пользователем посредством мобильного средства связи на платежный терминал соответствующего запроса и ее зачисления на счет получателя платежа по результатам идентификации получателя платежа по выбранному пользователем выделенному номеру телефона, идентификации 88532012.12.30 стоимости выбранного пользователем товара и/или услуги, идентификации счета пользователя по номеру его телефона, идентификации разрешения для данного пользователя оплаты выбранного им товара и/или услуги и после получения подтверждения из процессингового центра платежной системы наличия на счету пользователя суммы, соответствующей стоимости товара и/или услуги, с направлением пользователю информации о завершении операции. 2. Система по п. 1, отличающаяся тем, что система идентификации стоимости товара и/или услуги в процессинговом центре платежной системы выполнена с возможностью определения стоимости товара и/или услуги по данным о стоимости товара и/или услуги,указанным пользователем при регистрации в платежной системе. 3. Система по любому из пп. 1, 2, отличающаяся тем, что система идентификации стоимости товара и/или услуги выполнена с возможностью определения стоимости товара и/или услуги по определенному выделенному телефонному номеру определенного платежного терминала получателя платежа. 4. Система по любому из пп. 1, 2, отличающаяся тем, что блок хранения данных о стоимости товара и/или услуги выполнен с возможностью хранения данных по каждому пользователю с идентификацией стоимости каждого товара и/или услуги по номеру телефона пользователя. 5. Система по любому из пп. 1, 2, отличающаяся тем, что блок хранения данных о разрешенных платежах за товары и/или услуги для каждого пользователя выполнен с возможностью записи списка разрешенных платежей пользователем индивидуально при его регистрации в системе и с возможностью последующего изменения пользователем списка разрешенных платежей. 6. Система по любому из пп. 1, 2, отличающаяся тем, что данные, необходимые для автоматического выставления счета получателем платежа, пользователь передает путем направления посредством мобильного средства связи на платежный терминал соответствующего запроса.(56) 1. Сайт фирмы . ,. Электронный ресурс 2 декабря 2009. Режим доступа //./. 2. Сайт компании М-Банк. Мобильные платежи С телефоном вместо кошелька. Электронный ресурс 2 декабря 2009. Режим доступа //-./.36. 3. Сайт Описание системы. Режим доступа //./. Настоящая полезная модель относится к системам для проведения безналичных финансовых операций с использованием мобильной связи и может быть использована для проведения безналичных расчетов за приобретаемые товары и/или услуги в торговых и/или сервисных организациях. Денежные расчеты с использованием электронных безналичных расчетов гораздо более выгодны со всех точек зрения. Они значительно ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения. Поэтому использование в качестве платежных средств при проведении безналичных расчетов кредитных карт приобретает все большую популярность во всем мире. Замена традиционных бумажных денег на электронные (магнитные) является очень удобной и для потребителя, и для обслуживающего финансовую операцию лица, как в связи с простотой проведения расчетов посредством таких электронных денег, так и благодаря достаточно высокой степени защиты и высо 2 88532012.12.30 кой степени достоверности таких платежных средств. В то же время кредитные карты вследствие своих незначительных размеров, могут быть утеряны или украдены, а кроме того, полностью не может быть исключена возможность их несанкционированного использования, тем более что в последнее время участились случаи подделки таких платежных средств. Во всем мире также популярны системы электронных безналичных расчетов с использованием персональных компьютеров, подключенных к сетям связи. Однако такие системы являются, как правило, стационарными. С учетом упомянутых выше недостатков платежей посредством различных пластиковых карт, а также принимая во внимание уровень развития беспроводных средств связи,на сегодняшний день возникает реальная необходимость включения в системы безналичного расчета мобильных средств связи и расширения спектра товаров и услуг, которые в рамках такой системы могут быть оплачены по безналичному расчету. На данный момент известно довольно много различных систем, позволяющих производить оплату товаров и услуг с помощью мобильного телефона. Так, в Великобритании в конце 2006 - начале 2007 г. начала работать система ,превратившая часть мобильных телефонов в электронные кошельки 1. Оплачивать можно не только рингтоны и товары в интернет-магазинах, но также парковку и железнодорожные билеты. Все затраты автоматически списываются из денег, внесенных на оплату мобильной связи. При этом абонент может в любой момент проверить, какую сумму он потратил, и получить информацию о сделанной покупке. Правда, стоимость одного платежа не должна превышать 10 фунтов (17,37). Система доступна на сетях пяти операторов , , -, 3 и О 2. В германском городе Ганау с помощью мобильного телефона можно оплачивать проезд в автобусе 2. Правда, распространяется сервис только на телефоны, поддерживающие технологию . Встроенная в аппарат смарт-карта позволяет двум электронным устройствам обмениваться данными на частоте 13,56 МГц по радиотехнологиями . Радиус действия - несколько сантиметров, так что для оплаты проезда достаточно приложить телефон к считывающему устройству. Стоимость поездок суммируется, и в конце месяца абонент получает счет за пользование таким электронным проездным. Инициатором услуги стало местное управление общественного транспорта, а внедрили ее компании ,и . Похожая система действует в Японии 2, где технологическую поддержку оказала, снабдившая некоторые телефоны чипом . Он позволяет оплачивать железнодорожные билеты, услуги такси и покупку отдельных товаров. Скоро собирается запустить сервис микроплатежей под названиеми железнодорожная компанияво Франции 2. Расплатиться за такси и продукты с помощью мобильника можно в странах Скандинавии и в США 2. А недавно такая возможность появилась и в Мексике 2. Организовали сервис с одной стороны банкии , а с другой - операторыи . Идея мексиканской мобильной платежной системы - объединение банковского счета клиента с мобильным. А для совершения покупки достаточно отправить -сообщение. По результатам анализа уровня техники из всего разнообразия технических решений,связанных с использованием мобильных средств связи для безналичной оплаты товаров и/или услуг, можно выделить четыре основных направления 1. Использование мобильного телефона как способа идентификации клиента с последующим списанием с помощью соответствующего программного обеспечения стоимости товара и/или услуги с банковского счета (банковской карточки) или телефонного счета. Например, по принципу услуги Мобильный банк, известной для различных операторов мобильной связи и банков. 2. Использование телефонов, поддерживающих технологию . Встроенная в аппарат смарт-карта позволяет двум электронным устройствам обмениваться данными на частоте 3 88532012.12.30 13,56 МГц по радиотехнологиями . То есть телефон служит для идентификации клиента, а деньги, эквивалентные стоимости приобретенного товара и/или услуги,списываются с телефонного счета или с банковского счета (банковской карточки). 3. Оплата с помощью отсылкина определенный номер. При этом с телефонного счета или банковского счета (банковской карточки) снимается фиксированная сумма за каждую . Такой вид безналичной оплаты, как правило, используется для оплаты заказанных картинок, музыки или, к примеру, доступа к сайтам или играм оператора мобильной связи. 4. Оплата с помощью звонка на сервисный номер. При этом сумма зависит от продолжительности звонка. Как правило, используется в справочных и сервисных службах, поддерживаемых оператором мобильной связи. Недостатком первого направления является сложность программно-аппаратного обеспечения, а также необходимость достаточно высокого уровня компьютерной грамотности пользователя. Недостатком второго направления является сложность программно-аппаратного обеспечения, а также необходимость встроенного в телефон устройства, что тормозит распространение этого способа оплаты. Недостатком третьего направления является возможность оплаты только фиксированных сумм со счета мобильного телефона, что снижает область применения. Недостатком четвертого направления является большая длительность совершения операции, прямо пропорциональная стоимости оплачиваемого товара и/или услуги. В качестве прототипа для заявляемой системы безналичной оплаты товаров и услуг с использованием мобильной связи по совокупности общих существенных признаков является платежная системаукраинского Приватбанка 3. В общих терминах данная система может быть охарактеризована как включающая процессинговый центр, где номер мобильного телефона пользователя является идентификатором счета . При этом все распоряжения об оплате счетов клиент проводит через сайт системы в сети Интернет, а мобильные средства связи пользователей используются для передачи посредствомодноразового сеансового пароля. Пароль надо ввести на сайте системы. После чего надо ввести реквизиты кредитной карты. Недостатками данной системы оплаты является необходимость доступа пользователя в сеть Интернет, необходимость ввода данных своей кредитной карты и вследствие этого недостаточная безопасность. Задачей полезной модели является разработка системы безналичной оплаты товаров и услуг с использованием мобильной связи, которая обеспечивала бы максимальную простоту проведения процедуры оплаты товара и/или услуги с помощью мобильного телефона за минимально короткое время. Система должна также обеспечивать более простую, по сравнению с существующими, процедуру формирования запроса на обслуживание. Кроме того, система должна обеспечивать возможность работы без программно-аппаратной доработки мобильных телефонов, а также максимальную безопасность при проведении платежей. Поставленная задача решается тем, что идентификатором счетов пользователей являются номера их мобильных телефонов, а идентификатором счетов получателей платежа являются телефонные номера платежных терминалов системы, при этом звонок пользователя на терминал является поручением на платеж в пользу получателя. Пользователю не требуются ни доступ к Интернету, ни запоминание паролей. При этом оплата возможна только в пользу получателей, указанных при регистрации в системе. Регистрация возможна или при личном присутствии в офисе банка (что предпочтительно), или через платежный терминал или банкомат после идентификации платежной карты (менее безопасно) либо через защищенный сайт в Интернете (наименьшая безопасность). Этим обеспечивается безопасность платежей. Даже утеря телефона, передача другому лицу под угрозой насилия не приведет к потере денег, так как возможно оплатить только свои счета. 4 88532012.12.30 При этом возможны два варианты оплаты 1. При регистрации указывается конкретная сумма платежа. И тогда при звонке на терминал получателя платежа будет оплачена именно эта сумма. Оптимально подходит при оплате мобильной связи. 2. При регистрации дается согласие на оплату автоматически выставляемых счетов. И тогда при звонке на терминал получателя платежа будет оплачен выставленный получателем счет. Оптимально подходит для оплаты коммунальных услуг. Структура и принципы функционирования заявляемой системы безналичной оплаты товаров и услуг с использованием мобильной связи будут рассмотрены ниже более подробно со ссылкой на позиции фигуры, на которой в качестве иллюстрации, а не в целях ограничения притязаний, представлена структурная схема системы в одной из предпочтительных форм реализации. Система включает процессинговый центр 1 платежной системы с системой 2 идентификации пользователей, блоком хранения данных о разрешенных платежах 3, системой идентификации стоимости товара и/или услуги 4, системой управления счетами каждого пользователя 5 и связанные с процессинговым центром 1 посредством линий связи распределенное множество платежных телефонных терминалов 6 и распределенное множество мобильных средств связи пользователей, выполненных в виде мобильных телефонов 7. Каждый платежный телефонный терминал имеет, по меньшей мере, один выделенный телефонный номер обслуживания вызовов. Заявляемая система безналичной оплаты товаров и услуг с использованием мобильной связи работает следующим образом. При регистрации в платежной системе 1 идентификатором счетов пользователей являются номера их мобильных телефонов 7, а идентификатором счетов получателей платежа являются телефонные номера платежных терминалов системы 6. При этом при регистрации пользователь указывает получателя платежей, сумму платежа или дает согласие на оплату автоматически выставляемых счетов, а ему предоставляют номер телефона,соответствующий этому получателю. Для совершения платежа пользователь звонит со своего мобильного телефона 7 на телефонный номер телефонного платежного терминала 6. Процессинговый центр платежной системы 1 получает данные о номере звонившего от платежного терминала 6 по линиям связи, и на основании данных о телефонном номере звонившего 7 и телефонном номере терминала 6 система идентификации пользователей 2 определяет отправителя и получателя платежа, проверяет с помощью блока хранения данных о разрешенных платежах 3,разрешена ли оплата получателю, определяет стоимость товара и/или услуги с помощью системы идентификации стоимости товара и/или услуги 4 и при наличии необходимой суммы на счету пользователя с помощью системы управления счетами каждого пользователя 5 осуществляет платеж, после чего информирует отправителя и получателя о совершенной оплате. При отсутствии регистрации, разрешения на данный вид платежа, необходимой суммы на счету пользователя процессинговый центр высылает сообщение о невозможности проведения платежа. Система аппаратно-программных средств может быть реализована специалистом в данной области техники с использованием стандартных аппаратных средств и оригинального программного обеспечения, адаптированного для определенного типа платежных терминалов,определенного процессингового центра. Преимуществом заявляемой системы безналичной оплаты товаров и услуг с использованием мобильной связи является простота для пользователя и высокая безопасность при проведении платежей. Национальный центр интеллектуальной собственности. 220034, г. Минск, ул. Козлова, 20. 5

МПК / Метки

МПК: H04W 4/02

Метки: товаров, оплаты, безналичной, использованием, мобильной, система, услуг, связи

Код ссылки

<a href="https://by.patents.su/5-u8853-sistema-beznalichnojj-oplaty-tovarov-i-uslug-s-ispolzovaniem-mobilnojj-svyazi.html" rel="bookmark" title="База патентов Беларуси">Система безналичной оплаты товаров и услуг с использованием мобильной связи</a>

Система безналичной оплаты товаров и услуг с использованием мобильной связи

Номер патента: U 6756

Опубликовано: 30.10.2010

Автор: Курилович Борис Алексеевич

МПК: G06F 19/00, G06F 3/023, H04W 4/02...

Метки: оплаты, товаров, связи, использованием, услуг, безналичной, мобильной, система

Текст:

...с системой идентификации пользователей и системой управления авансовыми счетами каждого пользователя и связанные с ним посредством линий связи распределенное множество мобильных средств связи пользователей и распределенное 5 67562010.10.30 множество платежных терминалов исполнительных устройств по реализации товаров и/или услуг. Поставленная задача решается за счет того, что заявляемая система дополнительно содержит средство формирования...

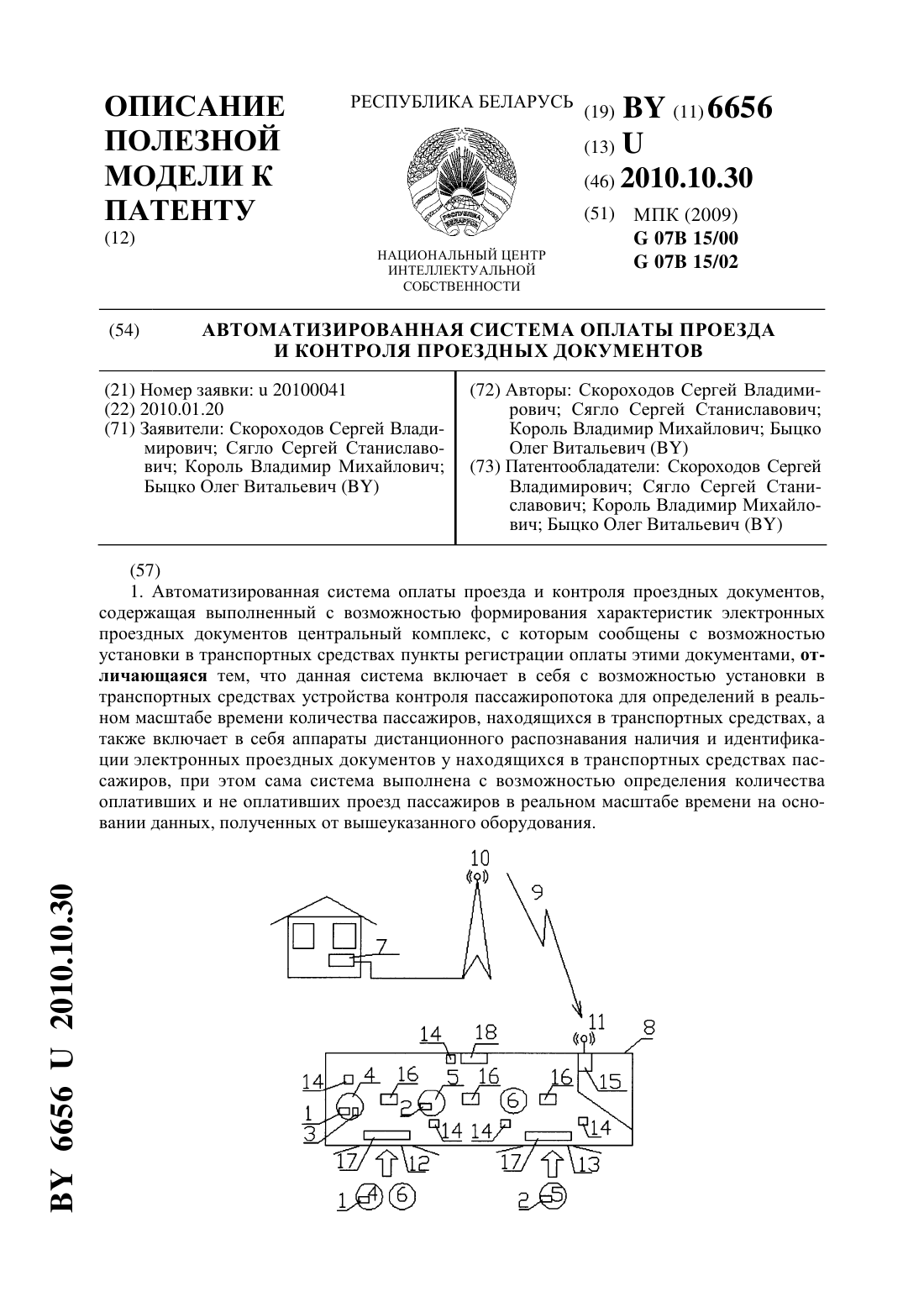

Автоматизированная система оплаты проезда и контроля проездных документов

Номер патента: U 6656

Опубликовано: 30.10.2010

Авторы: Скороходов Сергей Владимирович, Король Владимир Михайлович, Быцко Олег Витальевич, Сягло Сергей Станиславович

МПК: G07B 15/00, G07B 15/02

Метки: контроля, проездных, система, оплаты, документов, автоматизированная, проезда

Текст:

...в транспортных средствах дополнительно установлены терминалы для оплаты проезда наличными средствами или по банковской расчетной карте в транспортных средствах установлен модуль сбора, обработки, анализа и передачи по каналам беспроводной связи в реальном времени в центральный комплекс и/или другой центр данных от устройств контроля пассажиропотока, аппаратов дистанционного распознавания наличия электронных проездных документов,...

Система определения местоположения мобильного терминала, снабженного SIM-картой оператора сотовой сети связи

Номер патента: U 7967

Опубликовано: 28.02.2012

Автор: Соборова Янина Александровна

МПК: G01S 3/02

Метки: местоположения, связи, система, определения, мобильного, sim-картой, терминала, сети, сотовой, снабженного, оператора

Текст:

...взаимодействия с внешними приложениями, подсистема шифрования данных обеспечивает сохранность данных пользователей -карт путем шифрования, вычислительная подсистема вычисляет местоположение указанного мобильного терминала по технологии. В предпочтительных вариантах реализации заявляемой полезной модели пользователем является сервис-провайдер или абонент сети сотовой связи, коммутационная подсистема обеспечивает взаимодействие с -центром...

Способ проверки действительности цифровых знаков почтовой оплаты

Номер патента: 10840

Опубликовано: 30.06.2008

Авторы: МАЙЕР, Гюнтер, ХЕЛЬМУС, Йюрген, СТУММ, Дитер, ФУЛЬРИДЕ, Карстен, ФЕРИ, Петер

МПК: H01L 9/08, G07B 17/00

Метки: знаков, действительности, способ, оплаты, почтовой, цифровых, проверки

Текст:

...между партнерами по связи с помощью электронных средств в зашифрованной форме, а также используется заменяемый вручную ключ для шифрования ключа данных. Кроме того, в этом документе описан известный способ шифрования данных Диффи-Хелмана, в котором партнеры по связи вычисляют общий ключ по известным числам и по секретному случайному числу.В документе ЕР 0735722 А 2 описана система управления ключами,предназначенная для генерации ключей,...

Способ обработки почтовых отправлений и система проверки обеспечения их оплаты

Номер патента: 10649

Опубликовано: 30.06.2008

Авторы: СТУММ, Дитер, МАЙЕР, Гюнтер, ФЕРИ, Петер, ХЕЛЬМУС, Йюрген, ФУЛЛЬРИДЕ Карстен

Метки: оплаты, способ, обеспечения, отправлений, проверки, почтовых, обработки, система

Текст:

...представленное изображение. Если это почтовое отправление является почтовым отправлением с ПК-франкированием, считывается двумерный штриховой код. Если двумерный штриховой код невозможно считать, то автоматически кодируется предупреждение обеспечения оплаты и почтовое отправление изымается в отделение обеспечения оплаты Черный список ПК-франкирования/штриховой код не считывается в машине для точной сортировки. Если двумерный штриховой код...

Предыдущий патент: Учебно-тренировочный комплекс ликвидации аварий в коммунальных системах жизнеобеспечения

Следующий патент: Система безналичной оплаты товаров и услуг с использованием мобильной связи

Случайный патент: Мельница